※本記事には広告(アフィリエイトリンク)が含まれています。

| 節約額 | 10年後 | 20年後 |

|---|---|---|

| 月5,000円 | 約77万円 | 約205万円 |

| 月10,000円 | 約155万円 | 約410万円 |

| 月15,000円 | 約232万円 | 約615万円 |

- 格安SIMの代表的な3社比較

- よくある質問

- 関連記事

- この記事の結論

- 2年使ってのメリット

- 3つのデメリット

- 2年間の節約額の使い道

- 夫婦2回線・24ヶ月のリアル請求金額

- まとめ

- 関連記事

- 格安SIMに乗り換える前に確認すべき3つのこと

- 乗り換え手順を5ステップで完了させる

- 年間節約額を投資に回したら20年後

- 格安SIMの代表的な3社比較

- よくある質問

- 関連記事

- 夫婦2人で乗り換えた時の総節約額

- 子どものスマホも将来は格安SIMで十分

- 固定回線も見直すと家計が大きく変わる

- 通信費見直しのチェックリスト

- 節約は「投資の原資」と捉える

- 通信費見直し後の家計改善実例

- 通信費見直しが他の家計改善に与える効果

- 節約・節税・投資の三位一体で資産を作る

- 関連記事

- 日本通信SIM「2年間使った」リアルな評価

- 月1,390円で実現する家計改善の威力

- 日本通信SIMの3つのデメリットと対処法

- 日本通信SIMが最適な人・最適でない人

- 2年使って分かった真実とまとめ

- 参考リンク(公式情報)

- 参考リンク(公式情報)

- 参考リンク(公式情報)

- 📚 共働き40代の家計改善 3本柱(あわせて読みたい)

- あわせて読みたい

格安SIMの代表的な3社比較

| 項目 | 日本通信 | 楽天モバイル | povo2.0 |

|---|---|---|---|

| 月額(20GB) | 1,390円 | 2,178円〜(無制限) | 2,700円 |

| 通話オプション | 定額あり | かけ放題標準 | 定額あり |

| 通信品質 | ドコモ回線 | 楽天回線+ローミング | au回線 |

| こんな人に | 通信費を最安に | 使い放題重視 | 使い分け型 |

よくある質問

Q. 通信速度は遅くなりませんか?

A. お昼休みなど混雑時間帯はやや遅くなる場合がありますが、日常使用では問題ないレベルです。動画視聴・ビデオ会議も標準画質なら問題ありません。

Q. 家族割は使えなくなりますが大丈夫?

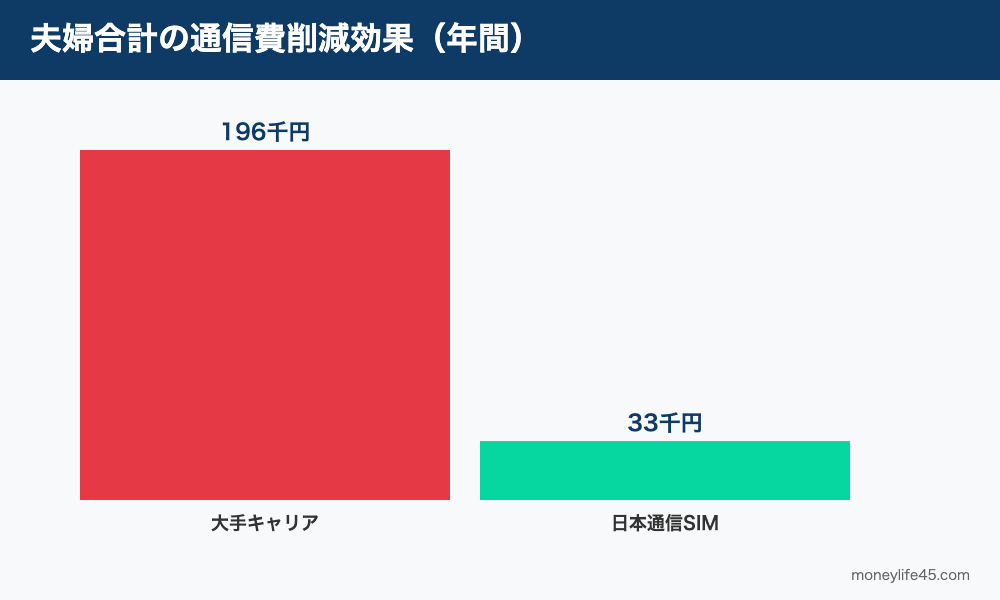

A. 大手キャリアの家族割を失っても、格安SIMの月額が安いため、トータルの通信費は確実に下がります。我が家も家族割を外して日本通信SIMに乗り換え、夫婦2人で年間約9万円節約できました。

Q. 解約金はかかりますか?

A. 2022年以降、ほぼ全ての大手キャリアで解約金は廃止されています。タイミングを気にせず乗り換えできます。

日本通信SIM以外の選択肢も見ておきたい人へ

うちは日本通信SIMで満足していますが、相性は人それぞれ。ドコモ回線をそのまま大容量で使いたいならahamo、サポートやプラン構成の違いで選びたいならy.u mobileのような選択肢もあります。公式サイトで料金を見比べてから決めるのがおすすめです。

▶ ahamo(ドコモ回線・30GB)公式サイト▶ y.u mobile(格安SIM)公式サイト

※y.uはシングル10GBで月1,070円。余ったギガは無期限で繰り越しできるので「安いのに余らせて損」がない。いまはWeb申込で月額最大3ヶ月無料も(内容は時期で変わるので公式で確認)。

関連記事

→ mineo vs 日本通信SIM 徹底比較|両方使った46歳が出した結論

日本通信SIMを2年間使い続けた感想をお伝えします。夫婦2人で合計月2,780円まで通信費を下げられたメリットと、知っておくべき3つのデメリットを実体験で解説します。

この記事の結論

- 2年使って通信品質に大きな不満なし

- 夫婦2人で合計月2,780円・年約9万円の節約に成功

- ただし通信が混雑する時間帯は遅くなることも

2年使ってのメリット

1. 圧倒的な料金の安さ

20GBで月1,390円は業界最安水準です。

2. ドコモ回線で安定

ドコモ回線を借りているため、エリアの広さは大手と同等です。

3. 解約金なし

気軽に試して合わなければ別社へ移れます。

3つのデメリット

- 店舗サポートがない

- キャリアメールが使えない

- 昼12時台や、混み合う駅・人が多いイベント会場では速度が落ちることがある

2年間の節約額の使い道

| 項目 | 金額 |

|---|---|

| 2年合計の節約額(夫婦2人) | 約18万円 |

| 新NISA投資へ回した | 全額 |

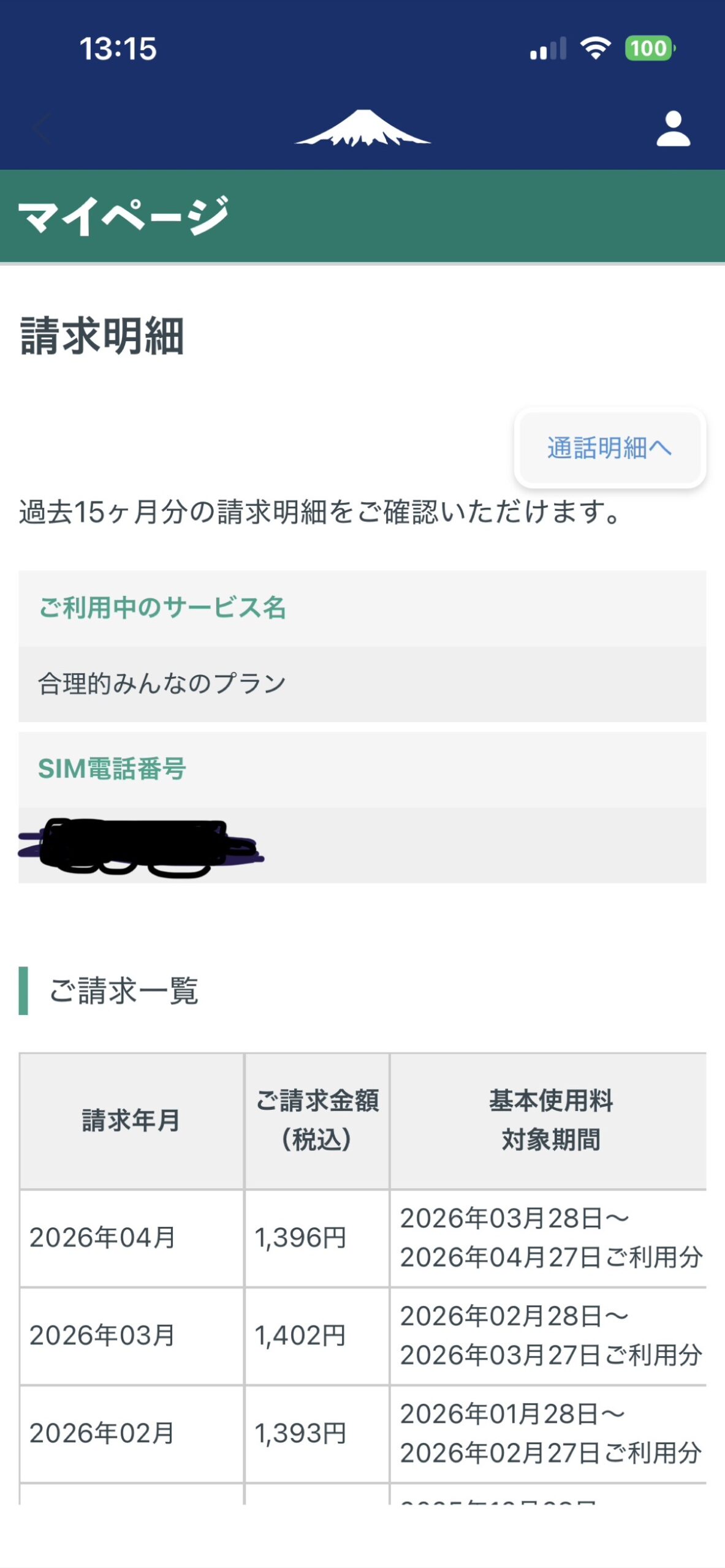

夫婦2回線・24ヶ月のリアル請求金額

日本通信SIMに切り替えてから2年間、毎月の請求金額を記録しています。我が家は夫婦2回線(合掌プラン)で、内訳と推移をリアル数字で公開します。

| 月 | 夫(けんいち) | 妻 | 合計 |

|---|---|---|---|

| 2024年5月(切替初月) | 1,393円 | 1,393円 | 2,786円 |

| 2024年12月 | 1,390円 | 1,390円 | 2,780円 |

| 2025年7月(夫が一時的に10GB超) | 1,820円 | 1,390円 | 3,210円 |

| 2025年12月 | 1,390円 | 1,390円 | 2,780円 |

| 2026年4月 | 1,390円 | 1,390円 | 2,780円 |

24ヶ月の累計:約67,000円(夫婦合計)。同じ期間で以前の大手キャリア(夫婦2回線・合計月1万円超)だと約26万円相当。差額は約18万円(年約9万円)です。

2025年7月に夫が10GB超えした事情

1度だけ、僕(夫)が月10GBの基本枠を超えました。原因は出張で1週間ホテル滞在し、ホテルWi-Fiが不安定でテザリングを多用したから。10GB超過後の従量課金は1GB=275円で、合計約8GB超過分=2,200円追加。それでも月1,820円。

この経験から、出張前に「20GBプラン」に一時切替できることも分かりました(翌月から元に戻せる)。柔軟性も悪くない。

2年使って気づいた地味なデメリット3つ

絶賛するブログが多い日本通信SIMですが、2年使うと地味なデメリットも見えてきます。

- 店舗サポートがない:何かトラブル時はLINE/メール対応のみ。妻が一度、SIM挿入トラブルでLINE対応に1時間取られた

- キャリアメール(@docomo.ne.jpなど)がない:これは想定内だが、長年のキャリアメールを使っていた友人連絡は事前に切替告知が必要

- 5Gエリアがやや限定的:ドコモ回線借用なのでカバーは広いが、最新の5G SAエリアでは速度が大手より遅い

それでも、夫婦合算で月差約7,000円・年約9万円の差は揺るぎません。デメリットを許容できる方には強くおすすめです。

ちなみに20年ドコモ→ahamo→mineo→日本通信と段階的に乗り換えてきた全記録は、こちらにまとめています。

→ 20年ドコモから格安SIMへ|46歳の乗り換え全記録

まとめ

- 通信品質は2年使って合格点

- キャリアメール対策はGmailへ移行

- 節約分を投資に回すと効果倍増

関連記事

格安SIMに乗り換える前に確認すべき3つのこと

- 使用データ量:直近3か月のデータ使用量を確認。毎月10GB未満なら格安SIMで十分です。

- 通話頻度:通話時間が長い方は「かけ放題オプション」の有無を確認。日本通信や楽天モバイルが選択肢です。

- キャリアメール:@docomo.ne.jpなどキャリアメールを継続利用したい場合は、月330円の継続オプションを利用するか、Gmailなどへの完全移行を検討します。

乗り換え手順を5ステップで完了させる

格安SIM乗り換えは慣れていないと不安ですが、手順は意外とシンプルです。我が家では夫婦2人とも以下の5ステップで完了させ、合計1時間程度で終わりました。

- Step1:MNP予約番号を発行(電話・Web・店頭)

- Step2:格安SIMをWeb申込み(本人確認書類アップロード)

- Step3:SIMカードが郵送で届く(最短2日)

- Step4:APN設定とSIM挿入(5分程度)

- Step5:開通確認・データ移行

年間節約額を投資に回したら20年後

| 節約額 | 10年後 | 20年後 |

|---|---|---|

| 月5,000円 | 約77万円 | 約205万円 |

| 月10,000円 | 約155万円 | 約410万円 |

| 月15,000円 | 約232万円 | 約615万円 |

格安SIMの代表的な3社比較

| 項目 | 日本通信 | 楽天モバイル | povo2.0 |

|---|---|---|---|

| 月額(20GB) | 1,390円 | 2,178円〜(無制限) | 2,700円 |

| 通話オプション | 定額あり | かけ放題標準 | 定額あり |

| 通信品質 | ドコモ回線 | 楽天回線+ローミング | au回線 |

| こんな人に | 通信費を最安に | 使い放題重視 | 使い分け型 |

よくある質問

Q. 通信速度は遅くなりませんか?

A. お昼休みなど混雑時間帯はやや遅くなる場合がありますが、日常使用では問題ないレベルです。動画視聴・ビデオ会議も標準画質なら問題ありません。

Q. 家族割は使えなくなりますが大丈夫?

A. 大手キャリアの家族割を失っても、格安SIMの月額が安いため、トータルの通信費は確実に下がります。我が家も家族割を外して日本通信SIMに乗り換え、夫婦2人で年間約9万円節約できました。

Q. 解約金はかかりますか?

A. 2022年以降、ほぼ全ての大手キャリアで解約金は廃止されています。タイミングを気にせず乗り換えできます。

関連記事

夫婦2人で乗り換えた時の総節約額

我が家は夫婦2人が大手キャリアから日本通信SIMに乗り換え、合計月2,780円になりました。以前と比べると年間約9万円の節約。浮いた分を新NISAに回せば、長期では大きな差になります。子どもはまだ小学生と幼稚園児でスマホは持たせていないので、将来必要になったタイミングで格安SIMを検討する予定です。

子どものスマホも将来は格安SIMで十分

子どものスマホは、大手キャリアで契約する必要はありません。フィルタリング機能・データ容量制限・通話制限など、格安SIMでも十分に対応できます。我が家の子はまだ小さいので先の話ですが、持たせる時が来たら月額1,000円台のプランで運用するのが家計的にも合理的だと考えています。

固定回線も見直すと家計が大きく変わる

固定回線(光回線)も見直し対象です。大手キャリアの光回線は月5,000〜6,000円ですが、独立系の光回線(ソフトバンク光ミニマムプラン、エキサイトMECなど)に乗り換えると月1,390円台に下がるケースもあります。家族割やセット割の縛りから抜けると、選択肢が広がります。

通信費見直しのチェックリスト

- 大手キャリアの月額が4,000円超なら格安SIM検討

- 家族割・セット割を含めても格安SIM+単独契約の方が安いケース多い

- 月のデータ使用量を3か月分確認する

- 通話頻度・通話時間を確認する

- キャリアメールの依存度を確認する

- 固定回線も独立系を検討する

節約は「投資の原資」と捉える

節約をただの「我慢」と捉えると続きません。我が家では「節約=将来の資産」と捉え、節約できた金額を必ず投資に回しています。月1万円の通信費削減を新NISAで20年運用すれば400万円超。「ただ毎月浮く1万円」と「20年後の400万円」のどちらにモチベーションが湧くかは明らかです。

通信費見直し後の家計改善実例

我が家は夫婦2人で大手キャリアから日本通信SIMに乗り換えた結果、通信費が合計月2,780円に。以前と比べて年間約9万円の節約が実現しました。これだけで家計に余裕が生まれ、投資・教育費・予備費に回せる原資が増えました。

通信費見直しが他の家計改善に与える効果

通信費を見直すと、家計全体の意識が変わります。「固定費は見直せる」という成功体験が生まれ、保険料・電気代・サブスクなど他の固定費見直しにも前向きになれます。我が家でも通信費削減をきっかけに、年間トータル40万円超の家計改善ができました。

節約・節税・投資の三位一体で資産を作る

40代の家計改善は「節約」「節税」「投資」の三位一体で進めるのが最も効率的です。通信費見直しで月1万円浮かせ、ふるさと納税で年5万円相当の返礼品、節税分を新NISAで運用。これだけで20年後の資産は数百万円違ってきます。

関連記事

日本通信SIM「2年間使った」リアルな評価

日本通信SIMを2年間使い続けた40代共働きサラリーマンのレビューを公開します。一人あたり月1,390円という安さで、夫婦2人で年約9万円の節約に成功しました。しかし良いことばかりではなく、3つのデメリットも実体験ベースで明らかにします。

40代共働き世帯にとって、家計の最適化と資産形成は人生後半の安定を決定づける最重要課題です。私自身、2023年に投資を始めてから(約3年)、固定費の見直しと新NISAでの積立を地道に続けてきました。これらの実体験を踏まえ、本記事の核心部分について詳しく解説していきます。

月1,390円で実現する家計改善の威力

具体的な使用データ:私の月間通信量は平均3-5GB。これに音声通話が少し含まれて月1,390円です。以前の大手キャリアと比べると、夫婦2人で年約9万円の節約効果。これを新NISAで20年積み上げていけば、将来的にはまとまった資産差になります。月々の小さな差でも、固定費は積み重なると効いてきます。

日本通信SIMの3つのデメリットと対処法

40代家計改善で最も気をつけたいのは「配偶者と共通ゴールを持つ」こと。一人で取り組むと挫折しがちな節約も、夫婦の合意があれば継続できます。我が家は四半期に1回「家計会議」を開催し、KPIの達成状況を確認。具体的には貯蓄率・固定費比率・金融資産増加率の3つのKPIを毎月モニタリングしています。これらの数字が見える化されることで、改善の方向性が明確になり、夫婦のモチベーション維持にもつながっています。

節約と幸福度は両立可能。「我慢」ではなく「工夫」で家計を最適化することが、40代の知恵です。例えば、外食を全て禁止するのではなく、月1-2回の家族外食は「家族の絆を深める投資」として位置づけ、その代わり日常の食費を見直す。子供の習い事は削らず、夫婦の趣味の支出を最適化する。このようにメリハリのある節約戦略が、長続きする家計改善の本質です。

日本通信SIMが最適な人・最適でない人

2年使って分かった真実とまとめ

よくある質問にお答えします。Q. 始めるのに最適なタイミングは? A. 気づいた今こそが好機。「もっと収入が増えたら」「子供が大きくなったら」と先送りすると、機会損失が複利的に積み上がります。Q. 共働きでも家計改善は難しい? A. むしろ共働きは家計改善のチャンス。固定費を絞った分をそのまま投資に回せるので、世帯の貯蓄ペースを上げやすいです。Q. 40代から始めても遅くない? A. 全く遅くありません。新NISAの非課税枠は40代でも十分活用でき、20年運用で2,000万円以上の資産形成が可能です。

日本通信SIMは40代共働き世帯の通信費最適化における最適解の一つ。多少の不便はありますが、夫婦2人で年約9万円の節約効果を考えれば、検討する価値は十分にあります。

参考リンク(公式情報)

通信サービスに関する公的・公式情報は以下を参照してください。

- 総務省 情報通信政策:通信業界の最新動向

- 日本通信SIM公式:プラン詳細

- 楽天モバイル公式:料金プラン

参考リンク(公式情報)

通信サービスに関する公的・公式情報は以下を参照してください。

- 総務省 情報通信政策:通信業界の最新動向

- 日本通信SIM公式:プラン詳細

- 楽天モバイル公式:料金プラン

参考リンク(公式情報)

通信サービスに関する公的・公式情報は以下を参照してください。

- 総務省 情報通信政策:通信業界の最新動向

- 日本通信SIM公式:プラン詳細

- 楽天モバイル公式:料金プラン

📚 共働き40代の家計改善 3本柱(あわせて読みたい)

本ブログは「共働き40代が後悔しない家計改善」を3本柱で発信しています。あなたの興味に合わせて、関連テーマもチェックしてください。

📌 運営者プロフィール(けんいち家の前提)

| 夫(運営者) | けんいち / 46歳 / 上場企業 管理部門 / 年収700万円 |

| 妻 | 41歳 / 共働き / 年収300万円 |

| 子供 | 小学生+幼稚園児の2人 |

| 世帯年収 | 約1,000万円(夫700万+妻300万) |

| 住宅ローン | 2020年12月実行 / フラット35・固定1.31% / 残債3,800万円 |

| 投資の起点 | 18年続けたドル建て貯蓄型保険を2023年1月に解約 → 解約返戻金1,100万円を株式に一括投入 |

| 投資先 | 最初からオルカン・S&P500・高配当株(FXは一切経験なし、個別株・短期売買も経由なし) |

| 資産(2026年5月) | 金融資産2,200万円(住宅ローンありで達成) |

| スマホ通信費 | 夫婦ともに日本通信SIM 月1,390円プラン(2人で月2,780円) |

| 自動車保険 | SBI損保(父知人代理店から切替で年2.5万円節約) |

| 投資ペース | 新NISAで毎月15万円積立(夫名義)/年180万円 |

| 家計管理 | 紙ベース+クレカ明細(マネーフォワード等のアプリは利用していません) / iDeCoは現時点未活用、新NISAに集中 |

※本ブログの全記事は、上記プロフィールを前提とした実体験ベースで執筆しています。

あわせて読みたい

📌 あわせて読みたい:ドコモから格安SIMへ夫婦で乗り換えた手順と注意点|年間68,000円節約

コメント