2026年春、共働き40代家庭の総資産が2,200万円を突破しました。家計・投資・節約の現状をレポートとしてまとめます。

この記事の結論

- 節約・投資・収入アップの3軸が機能

- 新NISA(夫名義・S&P500)をコアに淡々と積立、個別株は優待目的の5社のみ

- 40代後半でも継続すれば資産は伸び続ける

資産内訳(概算)

| 項目 | 金額 |

|---|---|

| 新NISA(夫名義・S&P500) | 約560万円 |

| 特定口座 | 約700万円 |

| 現金 | 約540万円 |

1年で増えた要因

- 給与天引き積立の継続

- 通信費・保険料の最適化

- 市況回復による評価額の上昇

今後の方針

- NISA満額継続

- 生活防衛資金は維持

- 3,000万円を次の目標に

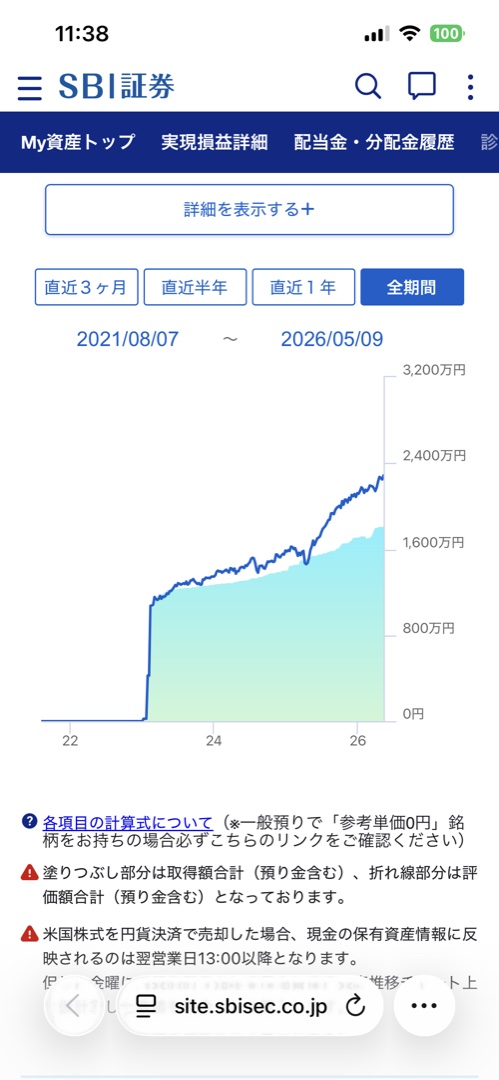

資産推移の月別詳細(2023年1月〜2026年5月)

保険解約直後(2023年1月)から2026年5月までの、月別資産推移を一部公開します。

| 時期 | 総資産(概算) | 主な動き |

|---|---|---|

| 2023年1月 | 約1,200万円 | 保険解約・1,100万円を株式投入 |

| 2023年12月 | 約1,500万円 | 1年目の運用益+月10万円積立 |

| 2024年12月 | 約1,850万円 | 新NISA開始、月15万円に増額 |

| 2025年12月 | 約2,050万円 | 優待目的の単元株を保有(計5社) |

| 2026年5月 | 約2,200万円 | 現時点 |

資産内訳(2026年5月時点・概算)

- 株式投資(新NISA枠):約1,400万円(オルカン中心、S&P500、高配当株)

- 株式投資(特定口座):約400万円(保険解約金の旧分、優待目的の単元株5社含む)

- 現金・預金:約350万円(生活防衛費200万円+当面の流動資金)

- 個人年金・退職金見込み額:別計算(資産表には未計上)

住宅ローン残債3,800万円と相殺すると「純資産」はマイナスですが、家を「居住目的」と捉えれば、純粋な金融資産だけで2,200万円という見方ができます。

3年間の増加要因の振り返り

2023年1月の1,200万円から2026年5月の2,200万円まで、約1,000万円の増加。内訳は次の通り:

- 運用益(株式の値上がり+配当):約480万円

- 毎月の新規積立(年180万円×3年):約540万円

- 株主優待による生活費補助:年間約3〜5万円

- (マイナス要因)保険からの利息収入消滅:マイナス影響を運用益が上回った

3年で1,000万円増えた最大の要因は「保険時代の機会損失を取り戻し始めた」こと。投資を始めるのに遅すぎることはない、と46歳の僕でも実感できる結果でした。

まとめ

- 40代でも資産形成は十分可能

- 支出最適化が投資の燃料になる

- 無理せず継続が王道

関連記事

共働き40代の資産2,200万円突破レポート

40代共働き世帯にとって、家計の最適化と資産形成は人生後半の安定を決定づける最重要課題です。私自身、2023年に投資を始めてから(約3年)家計改善に取り組み、固定費の見直しと新NISAでの着実な資産形成を両立できました。これらの実体験を踏まえ、本記事の核心部分について詳しく解説していきます。

2026年春時点の家計状況

リアルな家計の数字を共有します。月収手取り約60万円(夫婦合計)に対し、固定費14万円・変動費20万円・貯蓄26万円という配分で家計を運営しています。高めの貯蓄率を実現できているのは、固定費の徹底見直しと無駄遣いの可視化が効いています。我が家の世帯年収は約1,000万円(夫700万+妻300万)。共働きの強みである世帯としての入金力を活かしつつ、新NISAは夫名義に集約し、毎月15万円をS&P500で積み立てるシンプルな運用にしているのが、我が家のやり方です。

3年で資産1,000万円増の要因

40代家計改善で最も気をつけたいのは「配偶者と共通ゴールを持つ」こと。一人で取り組むと挫折しがちな節約も、夫婦の合意があれば継続できます。我が家は四半期に1回「家計会議」を開催し、KPIの達成状況を確認。具体的には貯蓄率・固定費比率・金融資産増加率の3つのKPIを毎月モニタリングしています。これらの数字が見える化されることで、改善の方向性が明確になり、夫婦のモチベーション維持にもつながっています。

節約と幸福度は両立可能。「我慢」ではなく「工夫」で家計を最適化することが、40代の知恵です。例えば、外食を全て禁止するのではなく、月1-2回の家族外食は「家族の絆を深める投資」として位置づけ、その代わり日常の食費を見直す。子供の習い事は削らず、夫婦の趣味の支出を最適化する。このようにメリハリのある節約戦略が、長続きする家計改善の本質です。

次の目標3,000万円への道筋

よくある質問と継続のコツ

よくある質問にお答えします。Q. 始めるのに最適なタイミングは? A. 気づいた今こそが好機。「もっと収入が増えたら」「子供が大きくなったら」と先送りすると、機会損失が複利的に積み上がります。Q. 共働きでも家計改善は難しい? A. むしろ共働きは家計改善のチャンス。世帯としての入金力を活かせば、固定費を抑えた分をそのまま新NISAの積立に回せて、資産形成のスピードを上げられます。Q. 40代から始めても遅くない? A. 全く遅くありません。新NISAの非課税枠は40代でも十分活用でき、20年運用で2,000万円以上の資産形成が可能です。

40代共働きの家計改善・資産形成は、知識と行動の両輪で進めることが重要。本記事の内容を実践することで、年間20万円以上の節約と着実な資産形成が両立できます。我が家は2023年に投資を始めてからの取り組みで、家計の安定性と将来への安心感を大幅に向上させることができました。皆さんもぜひ、本記事を参考に行動を始めてください。1年後のあなたは、間違いなく今より豊かな人生を送っているはずです。人生100年時代において40代は転換期。残りの30年・40年をどう過ごすかは、今の家計改善・資産形成の取り組みで決まるのです。

参考リンク(公的データ)

家計・統計に関する公的情報は以下を参照してください。

- 総務省統計局 家計調査:全国家計平均データ

- 厚生労働省:年金・社会保障情報

- 金融庁:金融商品の公的情報

参考リンク(公的データ)

家計・統計に関する公的情報は以下を参照してください。

- 総務省統計局 家計調査:全国家計平均データ

- 厚生労働省:年金・社会保障情報

- 金融庁:金融商品の公的情報

📚 共働き40代の家計改善 3本柱(あわせて読みたい)

本ブログは「共働き40代が後悔しない家計改善」を3本柱で発信しています。あなたの興味に合わせて、関連テーマもチェックしてください。

- 🏠 40代家計リアル:住宅ローン・教育費・老後資金のリアル

- 💰 投資・資産形成:新NISA・高配当株・インデックス投資の実践

- 📱 固定費削減:通信費・保険・車のムダを年20万円カット

- 住宅ローンありでも資産1,600万円を達成|46歳・子育て中のオルカン積立投資の実践記録

- 昇給分を全額投資に回した結果|月2.3万円増で20年後に1,000万円超になる複利の力

📌 運営者プロフィール(けんいち家の前提)

| 夫(運営者) | けんいち / 46歳 / 上場企業 管理部門 / 年収700万円 |

| 妻 | 41歳 / 共働き / 年収300万円 |

| 子供 | 小学生+幼稚園児の2人 |

| 世帯年収 | 約1,000万円(夫700万+妻300万) |

| 住宅ローン | 2020年12月実行 / フラット35・固定1.31% / 残債3,800万円 |

| 投資の起点 | 18年続けたドル建て貯蓄型保険を2023年1月に解約 → 解約返戻金1,100万円を株式に一括投入 |

| 投資先 | 最初からオルカン・S&P500・高配当株(FXは一切経験なし、個別株・短期売買も経由なし) |

| 資産(2026年5月) | 金融資産2,200万円(住宅ローンありで達成) |

| スマホ通信費 | 夫婦ともに日本通信SIM 月1,390円プラン(2人で月2,780円) |

| 自動車保険 | SBI損保(父知人代理店から切替で年2.5万円節約) |

| 投資ペース | 新NISAで毎月15万円積立(夫名義)/年180万円 |

| 家計管理 | 紙ベース+クレカ明細(マネーフォワード等のアプリは利用していません) / iDeCoは現時点未活用、新NISAに集中 |

※本ブログの全記事は、上記プロフィールを前提とした実体験ベースで執筆しています。

コメント