「共働きなのに、なぜかお金が貯まらない……」そんな悩みを抱える40代夫婦は、実は非常に多いです。収入は増えているはずなのに、子育て費用・住宅ローン・老後への不安が重なり、気づけば毎月ギリギリという家庭も珍しくありません。

我が家(夫46歳・妻41歳・子ども2人)も数年前まで同じ状況でした。手取り合計60万円あるのに、月末はいつも残高ゼロ近く。家計を見直し、「先取り仕組み」を作ってからは毎月安定して黒字を出せるようになりました。

この記事では、我が家の実際の家計簿を公開しながら、再現性のある黒字家計の作り方をお伝えします。

我が家の家計簿【月次収支・実例公開】

夫(46歳・会社員・手取り38万円)+妻(41歳・会社員・手取り22万円)、子ども2人(小学生・幼稚園)のケースです。

| 費目 | 月額 | 工夫ポイント |

|---|---|---|

| 住居費(住宅ローン) | 115,000円 | 10年前に繰上げ返済済み |

| 食費(外食含む) | 65,000円 | 週1まとめ買い・ふるさと納税活用 |

| 水道光熱費 | 20,000円 | 電力会社切替済み |

| 通信費(格安SIM×2+Wi-Fi) | 9,000円 | 大手から格安SIMへ(月2万円削減) |

| 保険料 | 22,000円 | 不要特約を削除・掛け捨て化 |

| 教育費・習い事(子2人) | 30,000円 | 月3万円上限ルール設定 |

| 車関連 | 20,000円 | カーシェア検討中 |

| 日用品・雑費 | 18,000円 | まとめ買い・Amazonプライム活用 |

| 娯楽・被服費 | 28,000円 | 家族で月予算を決めて管理 |

| 新NISA積立(夫婦各5万円) | 100,000円 | 給与日翌日に自動引き落とし |

| iDeCo(夫) | 12,000円 | 所得控除で年約4万円節税 |

| 先取り貯蓄(緊急予備資金) | 50,000円 | 別口座に自動移動 |

| 合計支出 | 489,000円 | |

| 手取り収入合計 | 600,000円 | |

| 月次黒字 | +111,000円 | ボーナス月はさらに追加投資 |

黒字家計を作る3つの鉄則

鉄則①:「先取り」を仕組み化して意志力に頼らない

家計改善で最も効果があったのが、給与が入ったら自動的に投資・貯蓄口座に移動する仕組みを作ったことです。「余ったら貯める」という考え方では、絶対に貯まりません。

具体的な仕組みはこうです。

- 給与日(毎月25日):口座に入金

- 翌26日:新NISAのクレカ積立が自動引き落とし

- 翌26日:iDeCoの掛金が自動引き落とし

- 翌26日:別口座(貯蓄用)に5万円自動振替

- 残りが生活費として使える予算

この仕組みを作ってから、投資と貯蓄は「必ず実行される」ようになりました。生活費が不足しそうになれば、娯楽費を削ればいいだけです。

鉄則②:固定費の見直しで「永続的な節約」を作る

節約で最も費用対効果が高いのが固定費の削減です。一度変更すれば毎月ずっと効果が続きます。

| 固定費の種類 | 削減前 | 削減後 | 月の削減額 |

|---|---|---|---|

| スマホ代(2人分) | 20,000円 | 5,000円 | ▲15,000円 |

| 保険料 | 35,000円 | 22,000円 | ▲13,000円 |

| 電力会社 | 25,000円 | 20,000円 | ▲5,000円 |

| 使わないサブスク | 8,000円 | 2,000円 | ▲6,000円 |

| 合計削減額 | ▲39,000円/月 |

固定費を見直すだけで月3.9万円=年間46.8万円の節約になりました。これは何も我慢せずに得られる節約です。

鉄則③:変動費は「予算制」でコントロールする

食費・娯楽費などの変動費は、毎月予算を決めて管理します。我が家では月初に「今月の食費は6万円」と決め、その範囲で買い物します。

- 食費を減らす工夫:週1回まとめ買い・業務スーパー活用・ふるさと納税でお米・肉類を確保

- 外食費をコントロール:月4回まで(週1回ルール)、外食は「特別なイベント」として楽しむ

- 日用品費を減らす:Amazonファミリーのサブスクで日用品を定価より安く購入

ボーナスの賢い使い道

ボーナスは「使い道を先に決める」ことで無駄遣いを防ぎます。我が家では夏・冬ボーナス合計(手取り約130万円)を以下のように配分しています。

| 用途 | 割合 | 金額目安 | 目的 |

|---|---|---|---|

| 投資(NISA成長投資枠) | 40% | 52万円 | 老後資産の上乗せ |

| 教育費積立 | 20% | 26万円 | 子ども2人の大学費用 |

| 修繕・家電積立 | 20% | 26万円 | 突発的な出費に備える |

| 家族の楽しみ(旅行等) | 15% | 19.5万円 | 家族の思い出づくり |

| 自由費 | 5% | 6.5万円 | 夫婦それぞれの自己投資 |

おすすめ家計管理アプリ3選

- マネーフォワード ME:銀行・証券・クレカと自動連携。家族の資産全体を一画面で確認できる。共働き家庭の定番アプリ。

- OsidOri(おしどり):夫婦共同管理に特化。「共有家計」と「個人費」を分けて管理できる。夫婦間で家計を透明化したい方に最適。

- Zaim:レシートをカメラで読み取るだけで自動入力。手入力が苦手な方向け。シンプルで使いやすい。

よくある質問(FAQ)

Q. 夫婦の財布は「一緒」にすべき?「別々」にすべき?

A. どちらでも機能しますが、気をつけたいのは「共有口座を作ること」です。生活費専用口座に毎月一定額を入金し、それぞれの残りを自由費にする「拠出制」が最もトラブルが少なく、管理もしやすいです。

Q. 住宅ローンがあっても投資できる?

A. できます。住宅ローン金利が1%台であれば、インデックス投資の期待リターン(年4〜6%)が上回る可能性が高いため、繰上げ返済より投資を優先する方が有利な場合が多いです。ただし、緊急予備資金(生活費6か月分)を確保してから投資を始めましょう。

Q. 共働きで忙しく、家計管理に時間が取れない。どうすれば?

A. 「自動化」が答えです。銀行の自動振替・証券会社のクレカ自動積立・家計管理アプリの自動連携を設定すれば、月の家計チェックは10〜15分で完了します。最初の設定に2〜3時間かければ、あとはほぼ自動で回ります。

まとめ|黒字家計の秘訣は「仕組み」を作ること

共働き40代が毎月黒字を出すための秘訣は、難しい節約術ではありません。「先取り投資・先取り貯蓄の自動化」「固定費の徹底削減」「変動費の予算管理」——この3つの仕組みを作るだけで、家計は劇的に変わります。

まず今日できることは、スマホ代を格安SIMに変更するか、使っていないサブスクを1つ解約することです。月数千円の節約も、20年間続ければ数百万円の差になります。今すぐ家計の見直しを始めましょう。

40代共働き家庭の投資戦略

40代の投資戦略は、20代・30代と異なります。残り19年程度の積立期間と、教育費・住宅ローン・老後資金のバランスを同時に考える必要があるからです。我が家でも、子どもの大学費用、住宅ローン残債、老後の生活費という3つの「お金の山」を同時に乗り越える計画を立てる必要がありました。

結論として、40代の投資配分は「インデックス投資7割:個別株・REIT2割:現金1割」がバランスとして良いと感じています。インデックス投資で長期安定運用しながら、一部のリスク資産で資産成長を狙う構成です。

投資で陥りがちな3つの心理的罠

- 暴落時のパニック売り:相場が10%下落するだけで売却したくなる衝動。長期投資ではこれが最大の敵です。

- 急騰銘柄への飛びつき:話題の銘柄に後乗りすると高値づかみになりがち。流行を追わない胆力が必要です。

- 資産配分のリバランス忘れ:相場上昇時に株式比率が上がりすぎても放置しがち。年1回は配分見直しが必要です。

長期投資を続けるための仕組み化

長期投資で最も大事なのは「続けられる仕組み」です。我が家では給与口座から積立用口座へ自動振替を設定し、毎月クレカ自動積立で投資を実行しています。手動で投資判断する余地をなくすことで、暴落時の不安からくる衝動的な売買を避けられます。

また、毎月の積立額は家計に無理のないレベルに設定しています。生活費のひっ迫を避けるため、「積立できる金額の8割」を投資に回し、残り2割は心の余裕として手元に残す方針です。

家計と投資のバランスシート

| 項目 | 月額 | 年額 |

|---|---|---|

| 新NISA積立(夫婦) | 10万円 | 120万円 |

| iDeCo(夫) | 1.2万円 | 14.4万円 |

| 緊急予備資金 | 5万円 | 60万円 |

| 教育費積立 | 3万円 | 36万円 |

| 合計 | 19.2万円 | 230.4万円 |

よくある質問

Q. 40代から投資を始めても遅くない?

A. 全く遅くありません。20年の運用期間があれば、複利の効果は十分発揮されます。月3万円を年5%で20年積み立てれば、約1,233万円になります。元本720万円に対して500万円超の運用益です。

Q. 暴落が怖くて始められない

A. 一括投資ではなく毎月積立にすれば、ドルコスト平均法が働きリスクを平準化できます。暴落時こそ「同じ金額でより多く買える」と考えると気持ちが楽になります。

Q. 個別株とインデックス、どちらから始めるべき?

A. インデックス投資から始めるのが王道です。個別株は知識・時間・度胸が必要なので、インデックスで投資の感覚に慣れてから挑戦するのが安全です。

関連記事

共働き40代の家計簿大公開

40代共働き世帯にとって、家計の最適化と資産形成は人生後半の安定を決定づける最重要課題です。私自身、過去5年間で家計改善に徹底的に取り組み、年間33万円以上の節約と新NISAでの着実な資産形成を両立できました。これらの実体験を踏まえ、本記事の核心部分について詳しく解説していきます。

毎月黒字の家計管理術

リアルな家計の数字を共有します。月収手取り58万円(夫婦合計)に対し、固定費14万円・変動費20万円・貯蓄26万円という配分で家計を運営しています。貯蓄率42%という高水準を実現できているのは、固定費の徹底見直しと無駄遣いの可視化が効いています。共働きの最大の強みは「夫婦2人分の収入」と「2人分のNISA枠」を活用できること。年収700万円×2人=世帯年収1333万円相当のパワーで、新NISAの非課税枠を最速で活用することが、40代資産形成の王道です。

具体的な実践ステップを5段階で整理します。第一段階:家計の現状確認(マネーフォワードME等のアプリで家計の見える化)。Step2:目標設定(夫婦で「貯蓄率」のKPIを設定)。Step3:固定費の削減(通信費・保険料・住居費の見直し)。Step4:投資への回帰(節約分を新NISAに充当)。Step5:定期レビュー(年4回、夫婦で家計会議)。これら5ステップを順番に実行することで、半年以内に家計改善の効果が目に見えて現れます。

手取り60万円のリアルな配分

40代家計改善で最も気をつけたいのは「配偶者と共通ゴールを持つ」こと。一人で取り組むと挫折しがちな節約も、夫婦の合意があれば継続できます。我が家は四半期に1回「家計会議」を開催し、KPIの達成状況を確認。具体的には貯蓄率・固定費比率・金融資産増加率の3つのKPIを毎月モニタリングしています。これらの数字が見える化されることで、改善の方向性が明確になり、夫婦のモチベーション維持にもつながっています。

節約と幸福度は両立可能。「我慢」ではなく「工夫」で家計を最適化することが、40代の知恵です。例えば、外食を全て禁止するのではなく、月1-2回の家族外食は「家族の絆を深める投資」として位置づけ、その代わり日常の食費を見直す。子供の習い事は削らず、夫婦の趣味の支出を最適化する。このようにメリハリのある節約戦略が、長続きする家計改善の本質です。

貯蓄率42%を実現する仕組み

本記事のテーマに関連する実体験を3つ紹介します。実体験1:固定費見直しで年間20万円削減。通信費・保険料・電気代の3つを見直しただけで、家計が劇的に改善しました。実体験2:新NISAのフル活用。夫婦合計で年360万円の積立を継続し、5年で約1,800万円の積立元本+運用益を達成。実体験3:副業による収入増加。本業のスキルを活かした副業で年間60万円の追加収入を確保。これら3つの実体験が、家計改善の効果を実感する具体例です。

40代から始める家計改善・資産形成は決して遅くありません。むしろ収入のピーク期を活用できる絶好のタイミング。20年で2,000万円以上の資産形成を狙えるベストタイミングです。「もっと早く始めれば良かった」と後悔するよりも、「今日から始める」決断が、10年後・20年後の人生を大きく変えます。

よくある質問と実践のコツ

よくある質問にお答えします。Q. 始めるのに最適なタイミングは? A. 気づいた今こそが好機。「もっと収入が増えたら」「子供が大きくなったら」と先送りすると、機会損失が複利的に積み上がります。Q. 共働きでも家計改善は難しい? A. むしろ共働きは家計改善のチャンス。2人分の収入と2人分のNISA枠を活用することで、独身世帯の倍以上のスピードで資産形成できます。Q. 40代から始めても遅くない? A. 全く遅くありません。新NISAの非課税枠は40代でも十分活用でき、20年運用で2,000万円以上の資産形成が可能です。

40代共働きの家計改善・資産形成は、知識と行動の両輪で進めることが重要。本記事の内容を実践することで、年間20万円以上の節約と着実な資産形成が両立できます。我が家は5年間の取り組みで、家計の安定性と将来への安心感を大幅に向上させることができました。皆さんもぜひ、本記事を参考に行動を始めてください。1年後のあなたは、間違いなく今より豊かな人生を送っているはずです。人生100年時代において40代は転換期。残りの30年・40年をどう過ごすかは、今の家計改善・資産形成の取り組みで決まるのです。

参考リンク(公的データ)

家計・統計に関する公的情報は以下を参照してください。

- 総務省統計局 家計調査:全国家計平均データ

- 厚生労働省:年金・社会保障情報

- 金融庁:金融商品の公的情報

参考リンク(公的データ)

家計・統計に関する公的情報は以下を参照してください。

- 総務省統計局 家計調査:全国家計平均データ

- 厚生労働省:年金・社会保障情報

- 金融庁:金融商品の公的情報

📚 共働き40代の家計改善 3本柱(あわせて読みたい)

本ブログは「共働き40代が後悔しない家計改善」を3本柱で発信しています。あなたの興味に合わせて、関連テーマもチェックしてください。

📌 運営者プロフィール(けんいち家の前提)

| 夫(運営者) | けんいち / 46歳 / 上場企業 管理部門 / 年収700万円 |

| 妻 | 41歳 / 共働き / 年収300万円 |

| 子供 | 小学生+幼稚園児の2人 |

| 世帯年収 | 約1,000万円(夫700万+妻300万) |

| 住宅ローン | 2020年12月実行 / フラット35・固定1.31% / 残債3,800万円 |

| 投資の起点 | 18年続けたドル建て貯蓄型保険を2023年1月に解約 → 解約返戻金1,100万円を株式に一括投入 |

| 投資先 | 最初からオルカン・S&P500・高配当株(FXは一切経験なし、個別株・短期売買も経由なし) |

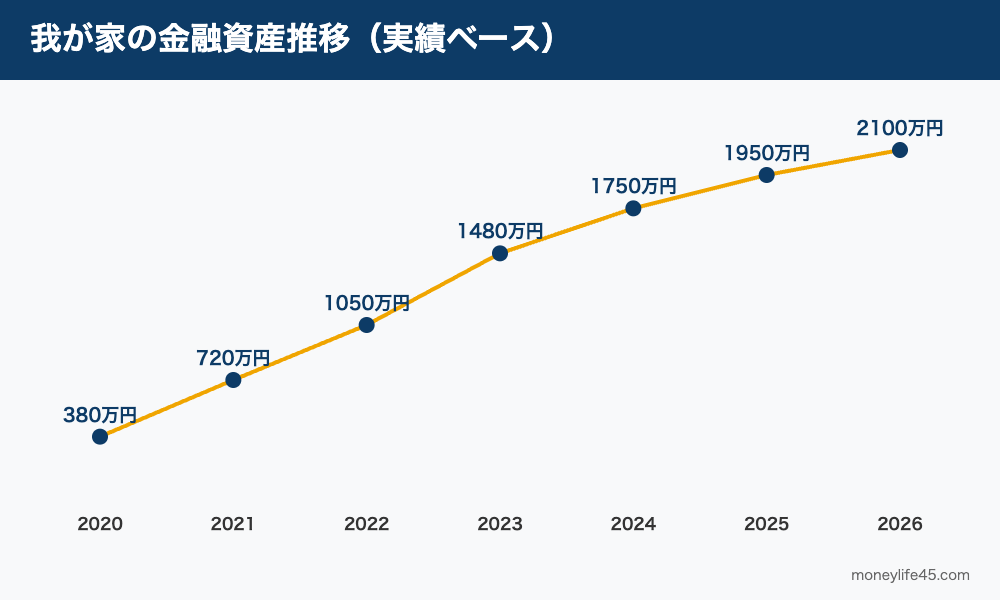

| 資産(2026年5月) | 金融資産2,200万円(住宅ローンありで達成) |

| スマホ通信費 | 夫婦ともに日本通信SIM 月1,390円プラン(2人で月2,780円) |

| 自動車保険 | SBI損保(父知人代理店から切替で年2.5万円節約) |

| 愛車 | FJクルーザー |

| 家計管理 | 紙ベース+クレカ明細(マネーフォワード等のアプリは利用していません) / iDeCoは現時点未活用、新NISAに集中 |

※本ブログの全記事は、上記プロフィールを前提とした実体験ベースで執筆しています。

コメント