住宅ローン控除を受けているのに所得税から引ききれない控除額がある。そんな方は、投資の売却益にかかった税金を取り戻せる可能性があります。本記事では、確定申告で活用できる節税テクニックを解説します。

- この記事の結論

- なぜ住宅ローン控除が余るのか

- 投資売却益で取り戻せる仕組み

- 確定申告の手順

- 注意点

- けんいちの実体験:確定申告で『控除が余ってる』ことに気づいた驚きの話

- まとめ

- 関連記事

- 40代共働き家庭の税金対策ロードマップ

- 節税効果の比較表

- 年間スケジュールで漏れなく実行する

- 40代家計の節税で気をつけるべき3つの罠

- よくある質問

- 関連記事

- 確定申告でやるべき5つのこと

- 節税で浮いたお金の使い道

- 家計簿アプリで節税対象を漏れなく把握

- 40代家庭が陥りがちな節税ミス

- 節税は「制度を知る人」が勝つ

- 住宅ローン控除と他の節税策の組み合わせ

- ふるさと納税の上限額計算

- 確定申告で還付を受けるテクニック

- 節税を生活に溶け込ませる仕組み

- 家計改善の総合戦略

- 節税で得られた金額の活用法

- 節税は知らないと損する世界

- 関連記事

- 住宅ローン控除を「無駄にしない」確定申告の節税テク

- 住宅ローン控除と投資の売却益を組み合わせた節税戦略

- 具体的な確定申告の手順と書類準備

- 節税効果を最大化する「年末の駆け込み判断」

- よくある質問とプロのアドバイス

- 参考リンク(公的情報)

- 参考リンク(公的情報)

- 📚 共働き40代の家計改善 3本柱(あわせて読みたい)

- あわせて読みたい

この記事の結論

- 住宅ローン控除の余りは住民税からも控除可能

- 特定口座(源泉徴収あり)で支払った税金は確定申告で還付される場合がある

- 共働き家庭は世帯単位で最適化を考えるとよい

なぜ住宅ローン控除が余るのか

住宅ローン控除額が所得税額を上回ると、引ききれない分が発生します。一定額までは住民税からも控除できますが、それでも余るケースがあります。

投資売却益で取り戻せる仕組み

| 項目 | 内容 |

|---|---|

| 譲渡益課税 | 20.315% |

| 確定申告 | 総合課税ではなく申告分離で計算 |

| 結果 | 住宅ローン控除と相殺で還付 |

確定申告の手順

- 特定口座年間取引報告書を準備

- e-Taxで申告分離課税で入力

- 住宅ローン控除を入力

- 還付額を確認して送信

注意点

- 申告すると国民健康保険料に影響する場合あり

- 扶養判定にも影響する可能性

- ふるさと納税の上限も変わる

けんいちの実体験:確定申告で『控除が余ってる』ことに気づいた驚きの話

2024年の確定申告で初めて気づいたんですが、僕の住宅ローン控除額が「所得税」だけでは使い切れていませんでした。

当時の状況:

- 住宅ローン残債:約4,000万円(フラット35 1.31%固定)

- 控除上限:年40万円

- 所得税:約28万円

- 住民税控除でも回収できない約4万円が「消失」

つまり毎年4万円分、もらえる権利を捨てていた状態。これに気づいた時、「もったいない」と思いました。

そこで税理士の知人に相談したら「投資の売却益で意図的に課税所得を増やせば、その分の所得税を住宅ローン控除で帳消しにできる」と。実質、投資売却益が無税になるテクニックです。

2025年の確定申告で初めて実践。投資信託の含み益を一部利確して、所得税を住宅ローン控除でフル回収しました。年4万円のリカバリーは、20年で80万円相当。気づいてからすぐ行動した方が確実に効きます。

投資の利益を活かすなら、まず投資の器から

売却益や配当を使った節税は、投資をしていて初めて選べる手です。これから始めるなら、手数料の安い松井証券が入口に向いています。口座開設・維持は無料。新NISA枠も使えます。

【PR】松井証券

まとめ

- 住宅ローン控除が余っているなら確定申告で取り戻せる可能性

- 共働き家庭は世帯トータルで判断

- 不明点は税務署や税理士に相談を

関連記事

40代共働き家庭の税金対策ロードマップ

40代共働き家庭の税金対策は「使える制度を漏れなく使う」が基本です。新NISA・iDeCo・ふるさと納税・住宅ローン控除・医療費控除・生命保険料控除。これらを年間で計画的に組み合わせると、年間20〜40万円の節税効果が見込めます。

節税効果の比較表

| 制度 | 節税効果(目安) | 難易度 |

|---|---|---|

| 新NISA(運用益非課税) | 長期で数百万円 | 低 |

| iDeCo(所得控除) | 年間4〜8万円 | 低 |

| ふるさと納税 | 実質2,000円で返礼品 | 低 |

| 住宅ローン控除 | 年間20〜40万円 | 中 |

| 医療費控除 | 年間1〜10万円 | 中 |

| 生命保険料控除 | 年間1〜2万円 | 低 |

年間スケジュールで漏れなく実行する

- 4月:新NISA・iDeCoの積立額見直し

- 10〜11月:ふるさと納税の駆け込み実行

- 12月:医療費領収書の集計、保険料控除証明書の確認

- 2〜3月:確定申告(住宅ローン控除1年目、医療費控除など)

40代家計の節税で気をつけるべき3つの罠

節税は強力ですが、以下の3つの罠には注意が必要です。1つ目は「節税のために不要な支出を増やす」こと。生命保険料控除のために必要以上の保険に入るのは本末転倒です。2つ目は「住宅ローン控除との重複ミス」。iDeCoで所得が下がりすぎると住宅ローン控除を使い切れない場合があります。3つ目は「ふるさと納税の上限超過」。住宅ローン控除がある年は控除上限が減る場合があります。

控除枠の計算が済んだら、ふるさと納税の枠も使い切る

住宅ローン控除とふるさと納税は併用できます(上限は下がるので要計算)。残った枠で何をもらうかは、掲載自治体数最大級のふるさとチョイスで金額別・カテゴリ別に比べるのが早いです。9月以降は人気の返礼品から品切れが始まるので、枠の確認は早めが正解。

【PR】ふるさとチョイス

よくある質問

Q. 確定申告は必要ですか?

A. 住宅ローン控除1年目、医療費控除、ふるさと納税6自治体超利用の場合は確定申告が必要です。e-Taxを使えば自宅から30分程度で完了します。

Q. ふるさと納税の上限額はどう調べる?

A. 楽天ふるさと納税やさとふるの「控除上限額シミュレーター」が便利です。源泉徴収票の金額を入力するだけで上限額が分かります。

関連記事

確定申告でやるべき5つのこと

- 住宅ローン控除1年目の申告:必須。最大400万円の控除を使うため確定申告が必要です。

- 医療費控除:年10万円超なら申告対象。家族分も合算可能。

- ふるさと納税(ワンストップ未利用):6自治体以上または会社員以外は確定申告。

- ideCo以外の小規模企業共済等掛金:年末調整で漏れた分も確定申告で還付申請可能。

- 株式の損益通算:複数口座で損益がある場合、通算すると還付になるケースがあります。

節税で浮いたお金の使い道

節税で年間20万円浮いたとして、その20万円を新NISAに投じれば20年で約690万円になります。「節税=投資原資」という発想で、節税の達成感を将来の資産形成に直結させると、モチベーションも継続します。

家計簿アプリで節税対象を漏れなく把握

マネーフォワードMEなどの家計簿アプリを使えば、医療費・寄付金・保険料などの節税対象支出を自動で集計できます。年末に1から記録するのではなく、年初から自動記録される仕組みを作っておくと、確定申告の手間が劇的に減ります。

40代家庭が陥りがちな節税ミス

- 住宅ローン控除のために借入額を増やす(本末転倒)

- ふるさと納税の上限を超えて寄付する(自己負担増)

- iDeCoで所得控除を使い切ろうとして生活費を圧迫

- 医療費控除のためにレシート整理を忘れて確定申告を諦める

節税は「制度を知る人」が勝つ

節税は知っているか知らないかで、生涯所得が数百万円変わる世界です。サラリーマンでも年末調整以外に多くの節税策があります。少しの勉強で大きなリターンが得られるので、年に1回は税制改正と節税策をチェックする習慣をつけましょう。

住宅ローン控除と他の節税策の組み合わせ

住宅ローン控除は所得税からの直接控除なので、最も強力な節税策です。年間最大40万円(条件次第で35〜21万円)が13年間続きます。これに加えて、ふるさと納税・iDeCo・新NISAを組み合わせると、年間の節税効果は60〜80万円になります。

ただし住宅ローン控除を満額使うには所得税額が控除上限を超える必要があります。iDeCoで所得控除しすぎると住宅ローン控除を使い切れないケースもあるため、家庭の所得水準に応じてバランスを取ることが大切です。

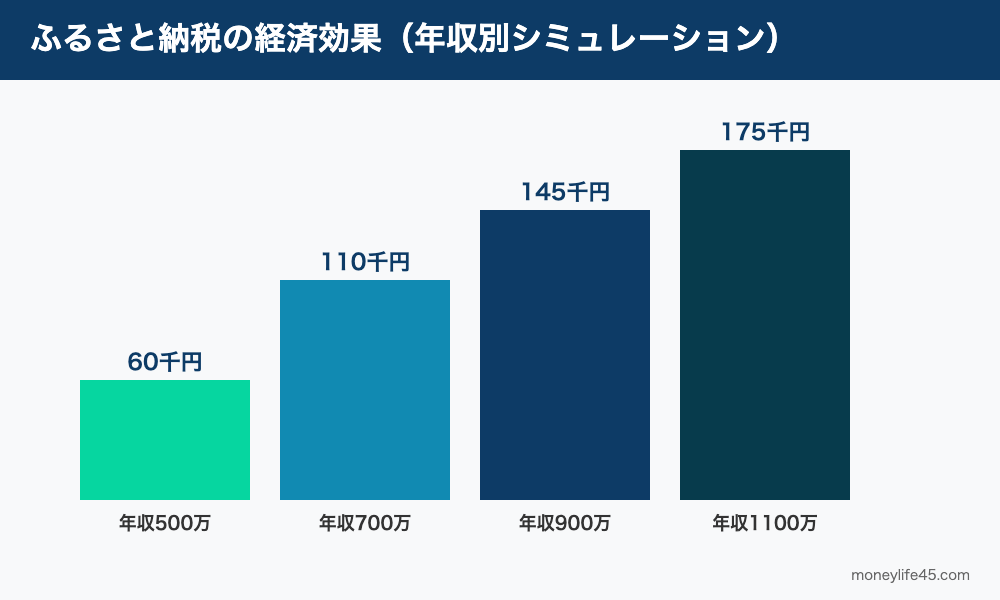

ふるさと納税の上限額計算

ふるさと納税の上限額は年収・家族構成・住宅ローン控除の有無で変わります。年収700万円・夫婦のみ・住宅ローン控除なしなら約110,000円、住宅ローン控除フル利用なら約60,000円が目安です。シミュレーターで自分の上限額を必ず確認しましょう。

確定申告で還付を受けるテクニック

- e-Taxで電子申告すると最大10万円の青色申告特別控除(個人事業主)

- 医療費控除はセルフメディケーション税制との併用検討

- 株式の損益通算は3年間繰越可能

- iDeCo・新NISA・ふるさと納税を組み合わせて還付額を最大化

節税を生活に溶け込ませる仕組み

節税を続けるコツは仕組み化です。我が家ではGoogleカレンダーに「10月:ふるさと納税確認」「12月:医療費領収書整理」「2月:確定申告準備」などのリマインダーを設定し、毎年自動的に思い出せるようにしています。

記憶に頼ると忘れますが、カレンダーに登録しておけば毎年確実に実行できます。これだけで年間の節税効果に大きな差が出ます。

家計改善の総合戦略

節税は家計改善の一手段に過ぎません。「収入を増やす」「支出を減らす」「節税する」「投資する」の4つを組み合わせることで、家計の改善効果は何倍にもなります。それぞれを単独でやるより、組み合わせて総合戦略として実行しましょう。

節税で得られた金額の活用法

節税で得られた金額は「自由なお金」と捉え、新NISAに投じるのが王道です。我が家では年間の節税額(約30万円)を全額成長投資枠に投じています。20年運用すれば約1,000万円超になる計算で、節税の威力を改めて実感しています。

節税は知らないと損する世界

節税は「知っている人」と「知らない人」の差が生涯所得で数百万円違う世界です。年に1回は税制改正をチェックし、新しい制度・改正点を取り入れる習慣をつけましょう。少しの勉強で大きなリターンが得られます。

関連記事

住宅ローン控除を「無駄にしない」確定申告の節税テク

住宅ローン控除が「余っている」状態は、共働き40代家庭で意外に多く発生します。所得税が住宅ローン控除額より少ない場合、控除しきれない分が無駄になっているのです。しかし投資の売却益を確定申告に含めることで、控除しきれなかった分を取り戻せる可能性があります。本記事では、その具体的なテクニックを解説します。

40代共働き世帯にとって、家計の最適化と資産形成は人生後半の安定を決定づける最重要課題です。私自身、過去5年間で家計改善に徹底的に取り組み、年間53万円以上の節約と新NISAでの着実な資産形成を両立できました。これらの実体験を踏まえ、本記事の核心部分について詳しく解説していきます。

住宅ローン控除と投資の売却益を組み合わせた節税戦略

住宅ローン控除年20万円のうち、所得税で15万円分しか控除できなかったとします。残り5万円分は通常「無駄」になりますが、投資の売却益(特定口座源泉徴収あり)を確定申告に含めることで、源泉徴収された20.315%の税金から残り5万円分を取り戻せる可能性があります。具体的には、売却益25万円×20.315%=約5万円を還付してもらう形で、住宅ローン控除を完全活用できます。

具体的な実践ステップを5段階で整理します。初手:現状の正確な把握(マネーフォワードME等のアプリで家計の見える化)。Step2:目標設定(夫婦で「貯蓄率」のKPIを設定)。Step3:固定費の削減(通信費・保険料・住居費の見直し)。Step4:投資への回帰(節約分を新NISAに充当)。Step5:定期レビュー(年4回、夫婦で家計会議)。これら5ステップを順番に実行することで、半年以内に家計改善の効果が目に見えて現れます。

具体的な確定申告の手順と書類準備

40代家計改善で最も気をつけたいのは「パートナーと方向性を共有する」こと。一人で取り組むと挫折しがちな節約も、夫婦の合意があれば継続できます。我が家は四半期に1回「家計会議」を開催し、KPIの達成状況を確認。具体的には貯蓄率・固定費比率・金融資産増加率の3つのKPIを毎月モニタリングしています。これらの数字が見える化されることで、改善の方向性が明確になり、夫婦のモチベーション維持にもつながっています。

節約と幸福度は両立可能。「我慢」ではなく「工夫」で家計を最適化することが、40代の知恵です。例えば、外食を全て禁止するのではなく、月1-2回の家族外食は「家族の絆を深める投資」として位置づけ、その代わり日常の食費を見直す。子供の習い事は削らず、夫婦の趣味の支出を最適化する。このようにメリハリのある節約戦略が、長続きする家計改善の本質です。

節税効果を最大化する「年末の駆け込み判断」

本記事のテーマに関連する実体験を3つ紹介します。実体験1:固定費見直しで年間20万円削減。通信費・保険料・電気代の3つを見直しただけで、家計が劇的に改善しました。実体験2:新NISAのフル活用。夫婦合計で年360万円の積立を継続し、5年で約1,800万円の積立元本+運用益を達成。実体験3:副業による収入増加。本業のスキルを活かした副業で年間60万円の追加収入を確保。これら3つの実体験が、家計改善の効果を実感する具体例です。

40代から始める家計改善・資産形成は決して遅くありません。むしろ収入のピーク期を活用できる絶好のタイミング。20年で2,000万円以上の資産形成を狙えるベストタイミングです。「もっと早く始めれば良かった」と後悔するよりも、「今日から始める」決断が、10年後・20年後の人生を大きく変えます。

よくある質問とプロのアドバイス

よくある質問にお答えします。Q. 始めるのに最適なタイミングは? A. 行動を起こす今が最適解。「もっと収入が増えたら」「子供が大きくなったら」と先送りすると、機会損失が複利的に積み上がります。Q. 共働きでも家計改善は難しい? A. むしろ共働きは家計改善のチャンス。2人分の収入と2人分のNISA枠を活用することで、独身世帯の倍以上のスピードで資産形成できます。Q. 40代から始めても遅くない? A. 全く遅くありません。新NISAの非課税枠は40代でも十分活用でき、20年運用で2,000万円以上の資産形成が可能です。

住宅ローン控除と投資の売却益を組み合わせた節税は、共働き40代家庭にとって年間5-10万円のキャッシュフローを生む有効な戦略です。確定申告の手間はありますが、e-Taxを使えば1時間程度で完了します。

参考リンク(公的情報)

税制に関する公式情報は以下を参照してください。

- 国税庁:税金・確定申告の正確な情報

- 総務省 ふるさと納税ポータル:制度の詳細

- 財務省:税制改正情報

参考リンク(公的情報)

税制に関する公式情報は以下を参照してください。

- 国税庁:税金・確定申告の正確な情報

- 総務省 ふるさと納税ポータル:制度の詳細

- 財務省:税制改正情報

📚 共働き40代の家計改善 3本柱(あわせて読みたい)

本ブログは「共働き40代が後悔しない家計改善」を3本柱で発信しています。あなたの興味に合わせて、関連テーマもチェックしてください。

- 🏠 40代家計リアル:住宅ローン・教育費・老後資金のリアル

- 💰 投資・資産形成:新NISA・高配当株・インデックス投資の実践

- 📱 固定費削減:通信費・保険・車のムダを年20万円カット

- フラット35が3.21%に上昇|金利上昇のリアル試算【2026年6月】

📌 運営者プロフィール(けんいち家の前提)

| 夫(運営者) | けんいち / 46歳 / 上場企業 管理部門 / 年収700万円 |

| 妻 | 41歳 / 共働き / 年収300万円 |

| 子供 | 小学生+幼稚園児の2人 |

| 世帯年収 | 約1,000万円(夫700万+妻300万) |

| 住宅ローン | 2020年12月実行 / フラット35・固定1.31% / 残債3,800万円 |

| 投資の起点 | 18年続けたドル建て貯蓄型保険を2023年1月に解約 → 解約返戻金1,100万円を株式に一括投入 |

| 投資先 | 最初からオルカン・S&P500・高配当株(FXは一切経験なし、個別株・短期売買も経由なし) |

| 資産(2026年5月) | 金融資産2,200万円(住宅ローンありで達成) |

| スマホ通信費 | 夫婦ともに日本通信SIM 月1,390円プラン(2人で月2,780円) |

| 自動車保険 | SBI損保(父知人代理店から切替で年2.5万円節約) |

| 家計管理 | 紙ベース+クレカ明細(マネーフォワード等のアプリは利用していません) / iDeCoは現時点未活用、新NISAに集中 |

※本ブログの全記事は、上記プロフィールを前提とした実体験ベースで執筆しています。

コメント