住宅ローン控除を受けていると、ふるさと納税の上限額が下がる場合があります。実際に試算した結果と、私が選んだ「淡麗グリーンラベル」の理由をお伝えします。

- この記事の結論

- 上限が下がる理由

- 試算ステップ

- 淡麗グリーンラベルを選んだ理由

- まとめ

- 関連記事

- 40代共働き家庭の税金対策ロードマップ

- 節税効果の比較表

- 年間スケジュールで漏れなく実行する

- 40代家計の節税で気をつけるべき3つの罠

- よくある質問

- 関連記事

- 確定申告でやるべき5つのこと

- 節税で浮いたお金の使い道

- 家計簿アプリで節税対象を漏れなく把握

- 40代家庭が陥りがちな節税ミス

- 節税は「制度を知る人」が勝つ

- 節税で得られた金額の活用法

- 節税は知らないと損する世界

- 関連記事

- 家計改善で大切な3つの視点

- 住宅ローン控除とふるさと納税の組み合わせ最適化

- 限られた上限を有効活用する選択

- 関連記事

- 住宅ローン控除世帯のふるさと納税「シミュレーション完全版」

- 40代共働き世帯におすすめの返礼品トップ7

- ふるさと納税の「ワンストップ特例」と「確定申告」の選択基準

- 発泡酒「淡麗グリーンラベル」を選び続ける3つの理由

- ふるさと納税で年間2万円以上得するための実践ステップ

- 参考リンク(公的情報)

- 参考リンク(公的情報)

- 📚 共働き40代の家計改善 3本柱(あわせて読みたい)

- あわせて読みたい

この記事の結論

- 住宅ローン控除ありでもふるさと納税は使える

- ただし上限が下がるケースがある

- 試算→返礼品選定→申込みの流れで失敗を防ぐ

上限が下がる理由

住宅ローン控除で所得税が下がると、ふるさと納税の所得税分の控除余地が減るためです。住民税からの控除は基本変わりません。

試算ステップ

- ふるさと納税サイトのシミュレーターで試算

- 住宅ローン控除を入力

- 表示された上限を超えない範囲で寄付

淡麗グリーンラベルを選んだ理由

| 項目 | 内容 |

|---|---|

| 用途 | 毎日の晩酌 |

| 還元感 | 必ず消費する |

| 保管 | 常温OK |

まとめ

- 住宅ローン控除ありでも諦めない

- 必ずシミュレーターで試算

- 普段使いの返礼品が結局お得

関連記事

40代共働き家庭の税金対策ロードマップ

40代共働き家庭の税金対策は「使える制度を漏れなく使う」が基本です。新NISA・iDeCo・ふるさと納税・住宅ローン控除・医療費控除・生命保険料控除。これらを年間で計画的に組み合わせると、年間20〜40万円の節税効果が見込めます。

節税効果の比較表

| 制度 | 節税効果(目安) | 難易度 |

|---|---|---|

| 新NISA(運用益非課税) | 長期で数百万円 | 低 |

| iDeCo(所得控除) | 年間4〜8万円 | 低 |

| ふるさと納税 | 実質2,000円で返礼品 | 低 |

| 住宅ローン控除 | 年間20〜40万円 | 中 |

| 医療費控除 | 年間1〜10万円 | 中 |

| 生命保険料控除 | 年間1〜2万円 | 低 |

年間スケジュールで漏れなく実行する

- 4月:新NISA・iDeCoの積立額見直し

- 10〜11月:ふるさと納税の駆け込み実行

- 12月:医療費領収書の集計、保険料控除証明書の確認

- 2〜3月:確定申告(住宅ローン控除1年目、医療費控除など)

40代家計の節税で気をつけるべき3つの罠

節税は強力ですが、以下の3つの罠には注意が必要です。1つ目は「節税のために不要な支出を増やす」こと。生命保険料控除のために必要以上の保険に入るのは本末転倒です。2つ目は「住宅ローン控除との重複ミス」。iDeCoで所得が下がりすぎると住宅ローン控除を使い切れない場合があります。3つ目は「ふるさと納税の上限超過」。住宅ローン控除がある年は控除上限が減る場合があります。

よくある質問

Q. 確定申告は必要ですか?

A. 住宅ローン控除1年目、医療費控除、ふるさと納税6自治体超利用の場合は確定申告が必要です。e-Taxを使えば自宅から30分程度で完了します。

Q. ふるさと納税の上限額はどう調べる?

A. 楽天ふるさと納税やさとふるの「控除上限額シミュレーター」が便利です。源泉徴収票の金額を入力するだけで上限額が分かります。

関連記事

確定申告でやるべき5つのこと

- 住宅ローン控除1年目の申告:必須。最大400万円の控除を使うため確定申告が必要です。

- 医療費控除:年10万円超なら申告対象。家族分も合算可能。

- ふるさと納税(ワンストップ未利用):6自治体以上または会社員以外は確定申告。

- ideCo以外の小規模企業共済等掛金:年末調整で漏れた分も確定申告で還付申請可能。

- 株式の損益通算:複数口座で損益がある場合、通算すると還付になるケースがあります。

節税で浮いたお金の使い道

節税で年間20万円浮いたとして、その20万円を新NISAに投じれば20年で約690万円になります。「節税=投資原資」という発想で、節税の達成感を将来の資産形成に直結させると、モチベーションも継続します。

家計簿アプリで節税対象を漏れなく把握

マネーフォワードMEなどの家計簿アプリを使えば、医療費・寄付金・保険料などの節税対象支出を自動で集計できます。年末に1から記録するのではなく、年初から自動記録される仕組みを作っておくと、確定申告の手間が劇的に減ります。

40代家庭が陥りがちな節税ミス

- 住宅ローン控除のために借入額を増やす(本末転倒)

- ふるさと納税の上限を超えて寄付する(自己負担増)

- iDeCoで所得控除を使い切ろうとして生活費を圧迫

- 医療費控除のためにレシート整理を忘れて確定申告を諦める

節税は「制度を知る人」が勝つ

節税は知っているか知らないかで、生涯所得が数百万円変わる世界です。サラリーマンでも年末調整以外に多くの節税策があります。少しの勉強で大きなリターンが得られるので、年に1回は税制改正と節税策をチェックする習慣をつけましょう。

節税で得られた金額の活用法

節税で得られた金額は「自由なお金」と捉え、新NISAに投じるのが王道です。我が家では年間の節税額(約30万円)を全額成長投資枠に投じています。20年運用すれば約1,000万円超になる計算で、節税の威力を改めて実感しています。

節税は知らないと損する世界

節税は「知っている人」と「知らない人」の差が生涯所得で数百万円違う世界です。年に1回は税制改正をチェックし、新しい制度・改正点を取り入れる習慣をつけましょう。少しの勉強で大きなリターンが得られます。

関連記事

家計改善で大切な3つの視点

- 固定費の見直しを最優先:通信費・保険料・サブスクの見直しは効果が永続。

- 変動費は予算制で管理:食費・娯楽費は月初に予算を決めて運用。

- 節約分は必ず投資へ:浮いたお金を新NISAに回すと20年で資産が大きく変わります。

40代の家計は「収入を増やす」「支出を減らす」「投資で増やす」の3軸で考えるのが最も効率的です。どれか1つだけでは効果が限定的ですが、3つを組み合わせると相乗効果が生まれます。

我が家もこの3軸を意識して10年継続した結果、資産2,000万円を達成できました。再現性のあるシンプルな方法ですので、同じ40代の参考になれば嬉しいです。

住宅ローン控除とふるさと納税の組み合わせ最適化

住宅ローン控除を満額利用しているとふるさと納税の上限額が下がる場合があります。これは住宅ローン控除が所得税からの直接控除であり、所得税の残額が小さくなるためです。年収700万円・住宅ローン控除フル利用の場合、ふるさと納税上限は通常の半額以下になることもあります。

シミュレーターで自分の上限額を必ず確認し、その範囲内で寄付するのが鉄則です。上限を超えると自己負担増になり節税効果が薄れます。

限られた上限を有効活用する選択

上限が低くても、日用品や食料品の返礼品を選べば実生活で確実に役立ちます。発泡酒・お米・洗剤などは家計の負担軽減に直結し、節税と生活費削減のダブル効果が得られます。

我が家でも住宅ローン控除あり期間中は、上限内で日用品中心の返礼品を選択。実用性を重視することで、限られた上限でも家計効果を最大化しています。

関連記事

住宅ローン控除を最大限活用しながら、ふるさと納税も賢く併用する。これが40代家計の節税最適化の王道です。シミュレーターで毎年自分の上限を確認し、控除を漏れなく使い切りましょう。これだけで年間の節税効果が大きく変わります。

住宅ローン控除世帯のふるさと納税「シミュレーション完全版」

住宅ローン控除を受けている40代世帯で、ふるさと納税の上限を正しく計算できている人は実は少数派です。私自身、入居3年目までは「住宅ローン控除があるからふるさと納税は意味がない」と誤解していました。実際には住宅ローン控除世帯でも、所得税からの控除額分はふるさと納税の上限が縮小するだけで、住民税分の控除は満額活用できることを知ってから、年間8万円のふるさと納税を再開しています。

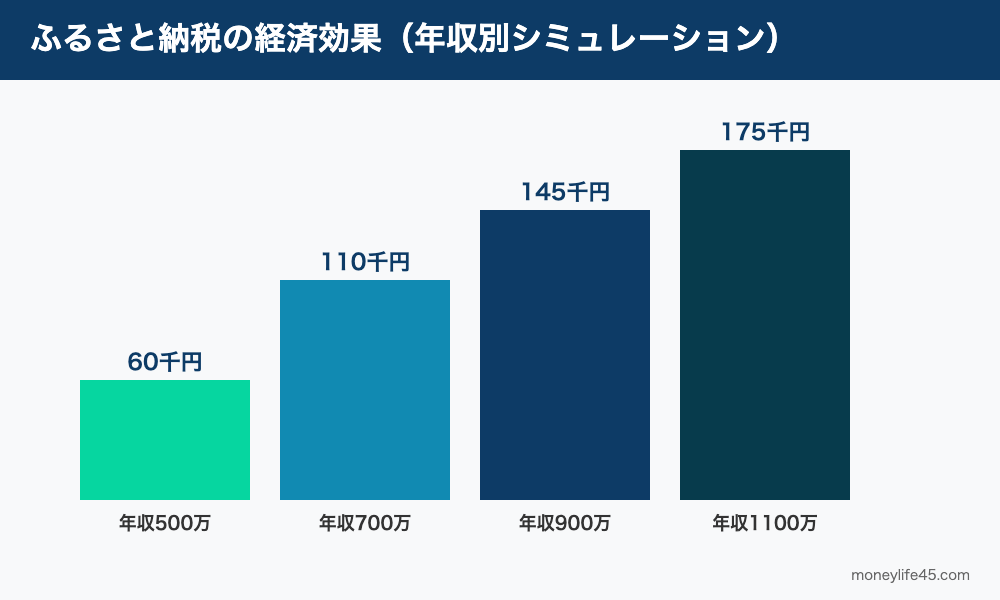

具体的なシミュレーション例を示します。年収700万円・住宅ローン残債3,800万円・控除年20万円の世帯の場合、住宅ローン控除がない場合のふるさと納税上限は約11.5万円。住宅ローン控除がある場合は約9万円まで縮小しますが、それでも9万円分の寄付ができ、自己負担2,000円で実質9万円分の返礼品を受け取れます。返礼品還元率を30%とすると、年間約2.7万円相当の経済価値です。「住宅ローン控除世帯はふるさと納税を諦めるべき」という誤解は、年間2-3万円の機会損失を生んでいるのです。

シミュレーションが済んだら、枠を使い切る

9月以降は人気の返礼品から品切れが始まり、12月は駆け込みで申請ミスも増えます。上限を確認した今のうちに返礼品の目星をつけておくと、年末に慌てません。

【PR】ふるさとチョイス

40代共働き世帯におすすめの返礼品トップ7

返礼品選びで失敗する人が多いのが「贅沢品ばかり選ぶ」というミス。贅沢品は確かに楽しいですが、家計改善には日用品・食料品が最強です。私が実際に毎年選んでいる、コスパ最強の返礼品7選を共有します。

- お米10kg×3回(年間30kg):寄付額3万円で実質9,000円相当のお米。家計の食費削減に直結。

- 豚肉小分けパック5kg:1万円の寄付で3,000円相当の豚肉が冷凍庫に。鶏肉・牛肉も同様にコスパ良。

- トイレットペーパー・ティッシュ詰め合わせ:日用品消費財の定番。年間1万円で半年分以上カバー。

- 洗剤・柔軟剤の詰め合わせ:ファミリーサイズで届くため2-3ヶ月使えます。

- 定期便(旬の果物・野菜):3万円の寄付で年4回届く定期便は、家族の食卓を豊かにする。

- 地ビール・日本酒の飲み比べセット:発泡酒をメインに飲んでいる夫婦にはたまの贅沢として最適。

- 地域の名産品ギフトカード:使い切れない返礼品を避けたい方に。柔軟性が高くおすすめ。

ふるさと納税の「ワンストップ特例」と「確定申告」の選択基準

住宅ローン控除世帯がふるさと納税を行う際、最も悩むのが手続き方法。住宅ローン控除1年目は確定申告必須なので、ふるさと納税も確定申告に含めるのが鉄則。2年目以降は年末調整で住宅ローン控除を処理するため、寄付先5自治体以下なら「ワンストップ特例」を使うのが楽です。私は2年目以降ワンストップ特例に切り替えてから、確定申告の手間が大幅に減りました。寄付するたびに送られてくる「ワンストップ特例申請書」を必ず保管し、翌年1月10日までに各自治体に送付するのを忘れないことが重要です。

発泡酒「淡麗グリーンラベル」を選び続ける3つの理由

節約家計の中での「お酒との付き合い方」は、40代の幸福度を左右する重要テーマ。私が淡麗グリーンラベルを選び続ける理由は3つあります。第一に糖質オフで健康配慮。糖質70%オフで40代の中年太り対策に有効。第二に価格。350ml缶で1本あたり約140円と、ビールの半額以下で飲めます。年間で計算すると6万円以上の節約に。第三に味のバランス。発泡酒の中でも食事との相性が良く、毎日飲んでも飽きません。家計改善と健康と幸福度を同時に満たす、絶妙な選択だと自負しています。

ふるさと納税で年間2万円以上得するための実践ステップ

住宅ローン控除世帯でも年間2万円以上の経済効果を生み出すための実践ステップを公開します。ステップ1:年収・家族構成・住宅ローン控除額を入力できるシミュレータ(さとふる、楽天ふるさと納税のサイトに無料で利用可)で正確な上限額を把握。ステップ2:上限額の80%を寄付目標に設定。余裕を持たせることで、年末の予期せぬ収入変動にも対応できます。ステップ3:1月-3月で日用品系(米・トイレットペーパー)を寄付して家計負担を軽減。ステップ4:4月-9月で食品系(肉・果物・魚)を計画的に寄付。ステップ5:10月-12月で残額を消化。年末駆け込みで上限超過しないよう要注意。このステップを実践することで、住宅ローン控除世帯でも年間2-3万円の経済効果を確実に得られます。

住宅ローン控除とふるさと納税は両立可能。「諦めずに併用する」発想が、年間数万円の差を生む40代家計の知恵です。

節約は「我慢」ではなく「工夫」。発泡酒という賢い選択も含め、家計改善は思考の柔軟性で決まります。

40代の家計改善は、小さな選択の積み重ね。1日100円の差が、10年後には100万円以上の資産差になります。

年収700万円の住宅ローン控除世帯なら、ふるさと納税の活用で年間2-3万円、10年で20-30万円のキャッシュフローが生まれます。

上限額が分かったら、次は「どこに寄付するか」

住宅ローン控除と併用するとふるさと納税の上限は思ったより下がります。だからこそ、限られた上限枠で何をもらうかが満足度を決めます。ふるさとチョイスは掲載自治体数最大級の総合サイトで、金額別・カテゴリ別に返礼品を横断検索できるので、上限2〜3万円台でも「これなら損しない」返礼品を比べて選べます。

【PR】ふるさとチョイス

参考リンク(公的情報)

税制に関する公式情報は以下を参照してください。

- 国税庁:税金・確定申告の正確な情報

- 総務省 ふるさと納税ポータル:制度の詳細

- 財務省:税制改正情報

参考リンク(公的情報)

税制に関する公式情報は以下を参照してください。

- 国税庁:税金・確定申告の正確な情報

- 総務省 ふるさと納税ポータル:制度の詳細

- 財務省:税制改正情報

📚 共働き40代の家計改善 3本柱(あわせて読みたい)

本ブログは「共働き40代が後悔しない家計改善」を3本柱で発信しています。あなたの興味に合わせて、関連テーマもチェックしてください。

- 🏠 40代家計リアル:住宅ローン・教育費・老後資金のリアル

- 💰 投資・資産形成:新NISA・高配当株・インデックス投資の実践

- 📱 固定費削減:通信費・保険・車のムダを年20万円カット

- フラット35が3.21%に上昇|金利上昇のリアル試算【2026年6月】

📌 運営者プロフィール(けんいち家の前提)

| 夫(運営者) | けんいち / 46歳 / 上場企業 管理部門 / 年収700万円 |

| 妻 | 41歳 / 共働き / 年収300万円 |

| 子供 | 小学生+幼稚園児の2人 |

| 世帯年収 | 約1,000万円(夫700万+妻300万) |

| 住宅ローン | 2020年12月実行 / フラット35・固定1.31% / 残債3,800万円 |

| 投資の起点 | 18年続けたドル建て貯蓄型保険を2023年1月に解約 → 解約返戻金1,100万円を株式に一括投入 |

| 投資先 | 最初からオルカン・S&P500・高配当株(FXは一切経験なし、個別株・短期売買も経由なし) |

| 資産(2026年5月) | 金融資産2,200万円(住宅ローンありで達成) |

| スマホ通信費 | 夫婦ともに日本通信SIM 月1,390円プラン(2人で月2,780円) |

| 自動車保険 | SBI損保(父知人代理店から切替で年2.5万円節約) |

| 家計管理 | 紙ベース+クレカ明細(マネーフォワード等のアプリは利用していません) / iDeCoは現時点未活用、新NISAに集中 |

※本ブログの全記事は、上記プロフィールを前提とした実体験ベースで執筆しています。

コメント